出品:新浪财经上市公司研究院

作者:君

2025年6月16日,Hope Sea Inc.(下称“Hope Sea”或“公司”)向港交所主板递交上市申请,农银国际担任独家保荐人。

本次募集资金拟用于:(1)扩大服务规模及/或能力;(2)升级统一的IT系统。通过实施硬件升级(如服务器、网络、防火墙、VPN及堡垒主机)、软件升级及招聘IT专员,升级及发展EAS系统;(3)国际扩张。透过招募人才(如本地销售及营销团队)及增加办公室及仓库容量,以扩大在新加坡的业务 ;(4)营运资金及一般公司用途。

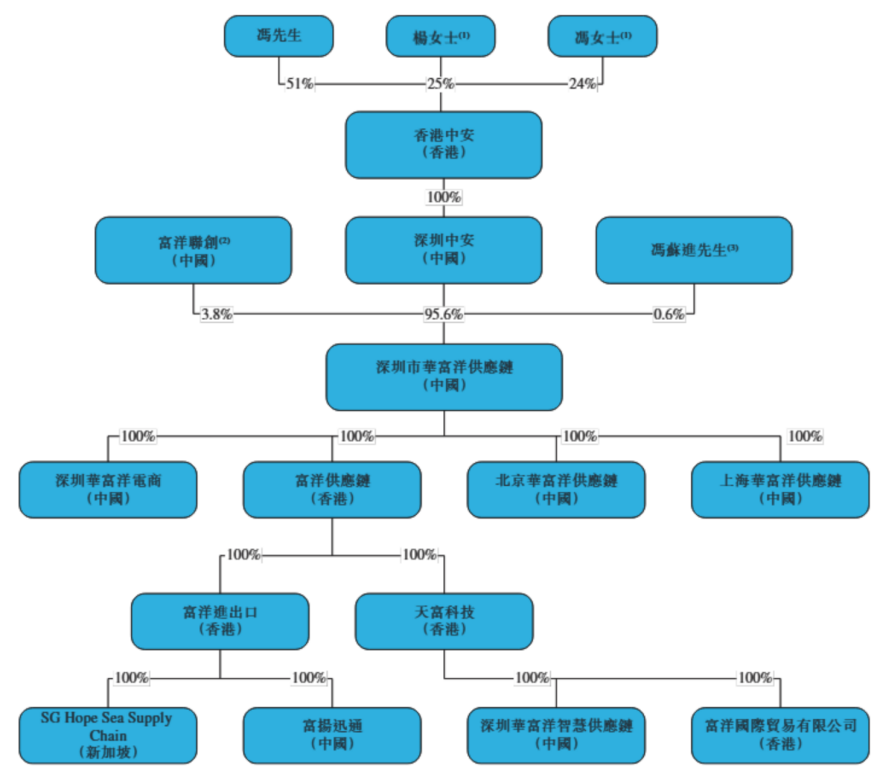

作为典型的家族企业,Hope Sea由冯氏家族(创始人冯苏军及其配偶杨春葵、女儿冯扬)通过家庭信托控股100%。同时,公司两名执行董事分别为冯苏军的女儿及女婿,冯苏军担任非执行董事及董事会主席,冯氏家族全面掌控公司的经营决策权。

2023年、2024年,Hope Sea累计派发5.25亿元股利,全部流入冯氏家族的口袋。而这两年公司的净利润总和也才1.69亿元,分红金额达到其3倍以上。这种掏空式分红行为,是否意味着董事会已成为冯氏家族的“一言堂”?

创始人家族控股100% 警惕董事会成“一言堂”

Hope Sea(于2025年4月22日在开曼群岛注册成立的获豁免有限责任公司)是一家总部位于中国的综合供应链解决方案提供商,专门为电子产品(尤其是各种复杂类型的集成电路)提供跨境供应链解决方案。公司主要专注于从客户的国际上游供货商进口电子产品至中国,2024年的进口GMV达到约人民币348亿元。根据弗若斯特沙利文的资料,于2024年按GMV计,公司是中国最大的综合电子产品进口供应链解决方案提供商。

Hope Sea是典型的家族企业。根据招股书披露,在上市前的股权架构中,公司创始人冯苏军及其配偶杨春葵的春晖家庭信托,通过Hope Atlas持股76%;女儿冯扬的玉承家庭信托,通过Hope Horizon持股24%。即冯氏家族合计控制公司100%股权。

Hope Sea的董事会由6名董事组成,包括执行董事冯扬、张晨光(冯扬之配偶,冯苏军之女婿),非执行董事冯苏军,以及独立非执行董事莫贵标、霍珮鸣、程伟宾。

现年70岁的冯苏军,正逐步将权柄过渡给女儿冯扬、女婿张晨光。

冯扬2007年毕业于英国赫尔大学,自同年8月起担任富洋进出口总经理。此后,冯扬陆续在集团多家成员公司担任多项职务,负责统筹该等公司的整体营运管理。今年6月2日,冯扬指定为执行董事,负责监督及管理公司全部营运事宜。

张晨光自2011年4月起出任富洋进出口副总经理,于2025年4月起升任深圳市华富洋供应链总经理。今年6月2日,指定为执行董事并获委任为首席执行官,负责监督及管理公司业务发展,尤其包括公司的收益/创收流程。

2022-2024年(下称“报告期”),Hope Sea向3名董事支付的薪酬分别为270万元、301.5万元及330.1万元,其中冯扬的薪酬从55.6万元大幅增至113.1万元,2年翻了一倍;张晨光、冯苏军每年的薪酬均超过100万元。

此外,Hope Sea于2023年、2024年分别宣派2.11亿元、3.14亿元的股利,合计5.25亿元,为两年净利润总和1.69亿元的3倍以上。这意味着,仅股利一项就有超过5亿元流入冯氏家族的腰包。上市前透支利润巨额分红,或有掏空公司的嫌疑。

值得一提的是,Hope Sea本次港股IPO的申报会计师兼审计师为罗兵咸永道会计师事务所。而公司独立非执行董事程伟宾于2017年创办程伟宾律师事务所(曾用名:Tiang & Co)并担任合伙人至2024年11月,该所为罗兵咸永道网络成员。程伟宾亦担任罗兵咸永道有限公司总法律顾问。

独立非执行董事的核心职能是监督公司财务报告、内部控制及关联交易等,若其在审计机构任职,可能导致以下风险:(1)角色冲突。既是审计服务提供方的关联人,又是审计质量的监督人,无法客观制衡;(2)利益关联。审计机构的收入依赖公司,独立董事可能迫于压力回避关键问题。

对A股上市公司而言,独立董事在中介机构任职是明令禁止的监管红线。根据中国证监会《上市公司独立董事管理办法》第六条第(六)项,独立董事不得在以下中介机构任职:“为上市公司及其控股股东、实际控制人或者其各自附属企业提供财务、法律、咨询、保荐等服务的中介机构中兼任职务,包括但不限于提供服务的中介机构的项目组全体人员、各级复核人员、在报告上签字的人员、合伙人、董事、高级管理人员及主要负责人。”

港股虽未像A股明文禁止独立非执行董事在审计机构任职,但《上市规则》第3.13条附注同时指出“《上市规则》第3.13条所载的因素仅作指引之用,而并无意涵盖一切情况。本交易所在评估非执行董事的独立性时,可就个别情况考虑其他有关的因素。”

这意味着,独立非执行董事与申报会计师存在关联关系,也可能被港交所纳入独立性评估的范畴。

“以价换量”下运输成本上升

Hope Sea的业务模式分为供应链解决方案、跨境资金安排两个板块。其中,供应链解决方案主要专注将电子产品从客户的全球供应商处进口至中国境内市场。公司透过向客户提供供应链解决方案的服务费(通常按GMV的百分比计算)产生收入。依托供应链解决方案产生的稳定现金流,公司通过有序的运作跨境资金安排进一步创收。Hope Sea表示,该业务在完全规避投机风险的同时,为整体盈利能力作出了显著贡献。

据招股书披露,报告期内,Hope Sea的营业收入呈现出先降后升的趋势,分别为2.53亿元、2.21亿元及2.35亿元,其中供应链解决方案收入分别为1.36亿元、1.16 亿元及1.23亿元,跨境资金安排净收益分别为1.17亿元、1.04亿元及1.12亿元;年度利润分别为8698.9万元、8306.9万元及8552.8万元。

2024年,跨境供应链解决方案的客户GMV增长主要由于Hope Sea采取了降价措施,尽管每名客户的GMV从2023年的约2020万元上升至2024年的约2560万元,但平均费率由2023年的约0.25%下降至2024年的约0.22%,反映出“以价换量”的商业模式。

不过,降价策略带来的业绩增长往往不可持续,同时也表明Hope Sea在产业链中的议价能力可能相对较弱。在当前充满不确定性的国际贸易环境下,随着行业竞争加剧和成本压力上升,单纯依靠价格竞争的策略将面临更大挑战。2024年,运输费用为3054.5万元,同比大幅增长39.62%,占总营收的比重由2023年的9.92%上升至13.01%。

同时,由于Hope Sea的跨境资金安排主要用美元与客户的国际供应商结算,货币汇率风险对公司业绩的影响也不容忽视。

图源:新浪财经

图源:新浪财经

数据显示,2025年上半年人民币相对美元整体升值,至6月初美元兑人民币中枢有所回落,震荡于7.17-7.21区间。中金分析指出,展望2025下半年,美元兑人民币整体呈现震荡行情,美国经济预期与全球其他地区进一步收敛,从而利空美元,且在财政方面,债务上限提高后的美债发行增量对流动性的考验或持续到三季度,美债美元或将继续双双承压。

值得关注的是,Hope Sea的资产负债率较高,截至2024年末达94.75%;借款余额131.34亿元,同比增长7.77%,占负债总额的95.22%,主要与公司跨境资金安排相关。

据招股书披露,Hope Sea的借款主要包括(1)与公司的跨境资金安排相关的福费廷借款;(2)与公司的跨境资金安排相关的银行借款;(3)与其他投资相关的银行借款;以及(4)以银行承兑票据贴现担保取得的借款,以及与公司的跨境资金安排及其他投资相关的应付利息。

其中,与跨境资金安排相关的福费廷借款95.75亿元,同比大幅增长33.50%;与跨境资金安排相关的银行借款33.21亿元,同比减少23.55%。

Hope Sea解释称,公司通过贸易结构化结算进行跨境资金安排时提供的存款抵押使公司能够从商业银行获得标准贸易结算工具,包括福费廷及贷款,从而使公司能够在香港获得所需资金,与客户的国际上游供应商结算货款。对于每笔贸易结构化结算,公司根据贸易结算工具可供提取的金额相对用作抵押品的存款金额的比率取决于贸易结算工具的条款。截至2024年末,公司受限制现金131.47亿元,其中与跨境资金安排相关的存款128.47亿元,与跨境资金安排相关的福费廷借款及银行借款金额基本一致。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏