登录新浪财经APP 搜索【信披】查看更多考评等级

近日,贵阳银行(601997)披露两份内容完全一致的《投资者关系活动记录表》,两份公告均详细记录了该行于2025年9月16日下午接待特定对象调研的具体情况。

公告显示,此次调研活动类别为“特定对象调研”,贵阳银行方面派出董事会办公室、计划财务部、公司金融部、金融市场部、风险管理部、零售信贷部、信贷投资管理部、授信评审部多部门负责人共同参与接待,阵容覆盖经营、风控、业务等核心领域,看似为投资者提供了充分沟通窗口。

调研“走过场”

从两份一致的公告披露细节来看,这场本应衔接市场关切、深挖企业经营实质的互动,却呈现出明显的“避重就轻”倾向——调研方仅提出两个围绕表层经营信息的问题,未触及贵阳银行当前面临的核心风险,调研的信息挖掘价值大打折扣。

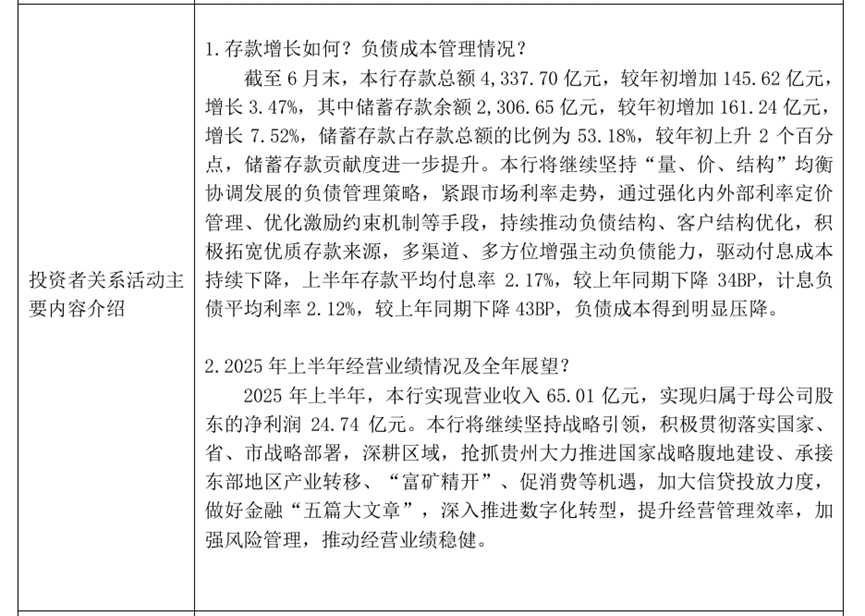

第一个问题聚焦存款增长与负债成本管理情况。贵阳银行回应称,截至6月末全行存款总额达4337.7亿元,较年初增加145.6亿元,同比增长3.5%;其中储蓄存款余额2306.7亿元,较年初增长7.5%,储蓄存款占比升至53.2%,较年初提升2个百分点,储蓄存款对整体存款的贡献度进一步提升。同时,该行上半年持续优化负债结构,通过调整利率定价、优化客户结构等方式压降成本,最终实现存款平均付息率降至2.17%,较上年同期下降34个基点;计息负债平均利率同步降至2.12%,同比下降43个基点,负债成本得到明显控制。

第二个问题则涉及2025年上半年经营业绩及全年展望。贵阳银行透露,上半年实现营业收入65亿元,归属于母公司股东的净利润24.7亿元,业绩数据与此前披露的半年度报告保持一致,未补充更多经营细节或盈利结构分析;关于全年规划,该行表示将紧跟国家及区域战略部署,深耕贵州本地市场,重点抢抓东部产业转移、“富矿精开”、促消费等发展机遇,后续会加大信贷投放力度,推进数字化转型进程,并进一步强化风险管理,推动经营稳健发展。

值得注意的是,这两个提问均局限于存款规模、成本数据、业绩结果及宏观规划等表层信息,未涉及市场高度关注的核心议题——比如不良贷款率、拨备覆盖率的最新变动,房地产贷款敞口的风险防控情况,批发零售业的不良隐患化解措施,数字化转型的具体投入与落地风险,以及宏观经济波动对区域银行业务的冲击等。

更引人关注的是,此次参与调研的并非普通市场主体,而是包含招商证券、工银瑞信基金、汇添富基金等头部机构。其中,招商证券是国内知名券商,工银瑞信基金、汇添富基金则是管理规模位居行业前列的公募基金管理人,这类机构本应凭借专业研究能力与市场敏感度,推动企业披露更深度的风险信息。

但从实际调研内容看,其提问仍围绕公告已披露的表层数据,对核心风险集体“失语”,进一步凸显出此次调研的“走过场”本质,与投资者对深度信息披露的需求严重脱节。

营收规模双承压

事实上,贵阳银行在8月25日晚披露的2025年半年度报告中,已暴露诸多经营风险,而这些风险恰是此次调研未能覆盖的核心关切。

报告显示,该行经营颓势持续加剧,不仅营收、净利润连续7个季度“双降”,过去近十年稳定扩张的资产规模也首次陷入季度收缩,盈利结构与资产质量风险交织。

盈利端的压力尤为显著。上半年实现营业收入65亿元,同比下滑12.2%;归属于母公司股东的净利润24.7亿元,同比降幅达7.2%,这一“双降”趋势已从2023年三季度延续至2025年上半年,持续时间长达7个季度。盈利下滑的根源在于利息净收入与非息净收入的“双轨缩水”:利息净收入同比锐减8.9亿元至49.2亿元,受LPR下行、地方债务置换及存量资产利率调降的叠加影响,贷款利息收入较上年同期减少7.6亿元,其中利率因素直接拉低收入超10亿元,即便规模扩张贡献2.8亿元增量,仍难以对冲利率下行的冲击;利息支出侧,因配合地方融资平台压降债务规模,贷款增速放缓叠加信托及资管计划收缩,利息收入减少20.1亿元的“缺口”,已超过利息支出11.3亿元的压降力度,进一步放大了利息净收入的降幅。

非息收入同样面临结构性难题。上半年实现非息收入15.8亿元,同比微降1.2%,债券市场波动成为核心影响因素。其中,交易性金融资产公允价值变动收益较2024年同期减少8.5亿元,尽管该行通过主动处置部分金融资产实现投资收益同比增加7.2亿元,但前者的跌幅仍主导了非息收入的收缩。尽管手续费及佣金收入保持平稳,净收入约19.1亿元,与2024年同期的19亿元基本持平,但公允价值变动收益的“单边下滑”,暴露非息收入对资本市场的高度依赖,抗周期能力不足的隐患已十分突出。

资产规模与质量的恶化更需警惕。自2015年起近十年,贵阳银行资产规模始终保持稳定扩张,但2024年中期起首次出现季度环比收缩:2024年中期较一季度减少100.5亿元,年末较三季度再降139.3亿元;2025年一季度短暂回升至7450.07亿元后,半年度又环比缩水34.7亿元,收于7415.4亿元,这种波动在该行历史上从未出现。资产质量方面,不良贷款率较年初攀升0.12个百分点至1.70%,关注类贷款占比从2.97%升至3.12%,成为不良贷款的“前置蓄水池”;更值得注意的是,不良内部结构向高风险层级聚集,可疑类占比从0.23%跃升至0.41%,损失类占比从0.98%增至1.01%,意味着后续不良资产的回收难度与拨备消耗将进一步加大。

贷款结构的风险偏好也暗藏危机。公司贷款常年占据主导地位,2025年中期余额2784.4亿元,占比81.1%,近五年始终稳定在80%以上,风险高度集中于企业端;而在对公贷款中,房地产贷款的“逆周期扩张”尤为扎眼,从2020年末的6.9%跃升至2025年中期的15.4%,成为第一大贷款投放行业。上半年,房地产贷款余额从486亿元增至527.6亿元,单季度净增41.7亿元,且不良率同比飙升0.7个百分点至1.75%,呈现“规模扩张与风险爆发并存”的矛盾。此外,批发和零售业不良率虽从5.02%微降至4.58%,但仍远超行业平均水平,且贷款余额同比猛增8.9%至447.1亿元,“高不良+扩规模”的操作实则通过新增贷款稀释不良比例,风险敞口随规模同步膨胀。

机构重兵布局却“失语”

从最新披露的机构持股信息来看,此次参与调研的头部机构,恰恰是贵阳银行的重要持股方。

具体来看,招商证券持股45%、招商银行持股55%的招商基金及参与本次调研活动的汇添富基金、工银瑞信基金旗下多只产品均持有贵阳银行流通股。

其中,招商基金旗下持股规模最大,招商中证红利交易型开放式指数证券投资基金增持981.1万股,招商中证500等权重指数增强型证券投资基金增持168.9万股,多只产品合计持有约1535.4万股;汇添富基金旗下,中证银行交易型开放式指数证券投资基金持有81.2万股,汇添富上证综合指数证券投资基金持有19.1万股,合计持有约230.4万股;工银瑞信基金旗下,工银瑞信中证500交易型开放式指数证券投资基金持有15.1万股,合计持有约20.2万股。三家机构旗下产品累计持股超1786万股,如此规模的持股体量,既体现出机构对贵阳银行的战略投资布局,也暗含市场对其发展前景的期待。

但令人费解的是,这些手握大量股份、本应最关注投资安全与回报的机构,在调研中却对半年报暴露的核心风险“集体沉默”。

无论是资产质量恶化、贷款结构风险,还是盈利模式可持续性,均未进入提问范围,反而聚焦于存款增长、负债成本等已在公告中披露的表层数据。

这种“回避要害”的调研态度,不仅难以帮助中小投资者全面评估贵阳银行的经营韧性,更可能让市场对企业真实经营状况产生误判——既背离了机构投资者作为“市场看门人”应尽的责任,也与投资者关系活动“揭示风险、传递真实信息”的核心价值相悖。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏