10月国内生猪价格持续探底,已跌至四年来新低。生猪供应压力显著,养殖端出栏量维持高位,而需求支撑不足,导致猪价加速下行。

展望未来半年,生猪出栏量预计整体增加,而需求则随季节性波动,政策调控、二次育肥将影响生猪供应节奏,猪价或先下跌后低位震荡。

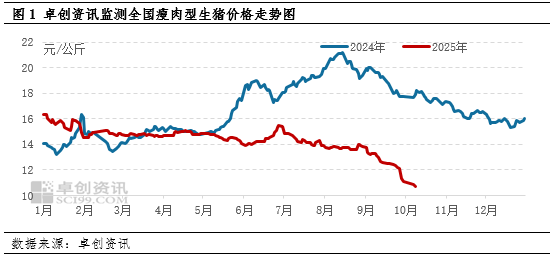

供应压力加大 10月猪价跌至四年新低

近两个月猪价持续低迷下行。9月份以来,产能持续释放,养殖端生猪出栏量增幅大,但需求跟进不足,猪价加速下滑,9月内猪价累计下滑13.11%。

而进入10月份,由于9月养殖端出栏计划完成欠佳,部分生猪延后至10月出栏,叠加10月份产能释放,供应压力仍然较大,猪价继续下探,跌出四年来的新低。据卓创资讯监测,2025年截至10月13日,全国瘦肉型生猪均价为14.39元/公斤,环比下跌14.41%。其中,最高价为1月6日的16.36元/公斤;最低价为10月13日的10.72元/公斤,为2021年10月份以来的最低。

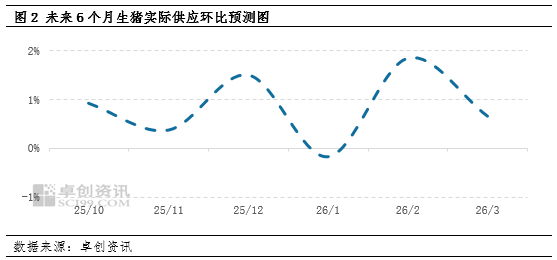

未来6个月生猪供应仍将增加 需求或呈季节性走势

从生猪繁育、生长周期看,10个月前(2024年2月-2025年5月)的能繁母猪存栏量和6个月前(2025年3月-2025年9月)的新生仔猪量很大程度上决定了2025年10月-2026年3月的生猪理论出栏量。数据显示,2024年2月-2025年5月的国家能繁母猪存栏变化率在-0.66%与0.10%区间内震荡,整体呈减少趋势。但卓创资讯监测2024年2月-2025年5月196家中大型样本养殖企业能繁母猪存栏变化率为-0.02%至1.44%,主线增加;同时2025年3月-2025年8月国家新生仔猪变化率为-0.70%至1.90%,同样主线增加。结合不断提升的PSY与仔猪成活率推断,未来6个月生猪理论出栏量或多为增加趋势,利空猪价。

当下,政策禁止二次育肥、要求控制生猪出栏体重,但政策的落实与效果的达成或需要一定时间。据卓创资讯调研,猪价于10月中旬降至低位后,二次育肥热度提升,在大猪存栏减少、肥标价差还有上升空间的主流预期下,未来6个月,二次育肥补栏、出栏于养殖端的压栏行为或仍会影响养殖端的出栏节奏。

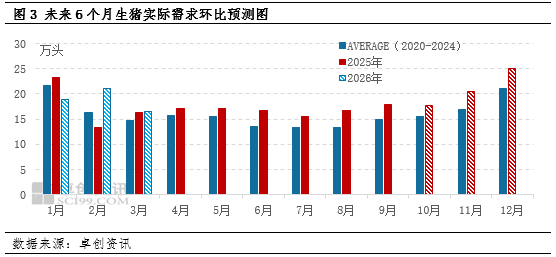

综合来看,10月份生猪出栏量预计继续增加;11月份,二次育肥热度或提升,或减小实际供应增幅,供应或微增;12月份,年底将至,养殖集团或有集中出栏动作,腌腊旺季或推动二次育肥出栏,实际供应或增加;由于12月养殖端有提前出栏动作,或缓解1月份供应压力,同时1月无节日支撑,腌腊也基本结束,二次育肥出栏或减少,且前期新生仔猪量减少,1月实际供应或微减;春节为2月下旬,春节前养殖集团、二次育肥或集中出栏,实际供应或增幅较大;春节后,可出栏生猪或有限,3月份生猪出栏量增幅或不大。

再看需求端,预计未来6个月生猪及猪肉需求的季节性特征或仍较明显。

综上所述,供需惯性反映在未来6个月猪价变化上,或呈现:10月份生猪供增需减,猪价或降;11月份二次育肥增加、需求增加,或支撑猪价涨;12月份,集团、二次育肥集中出栏,或利空猪价。其中10-12月均价或在11.0-11.80元/公斤之间波动。明年1月份需求回落,猪价或下滑;2月份,春节前需求增加,或支撑猪价涨;3月份,春节后需求回落,猪价或下滑。

(作者:邹莹吉,卓创资讯分析师)

编辑:吴郑思

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏