来源:华尔街见闻

随着近期国际贸易紧张局势出现缓和,金融市场对通胀的担忧显著降温,但德银和摩根大通的最新分析警告称,这种乐观情绪可能为时过早。投资者或许低估了潜伏在经济中的多重价格上行压力,从而面临各国央行立场比预期更强硬的“鹰派意外”风险,这可能对股票和债券市场造成冲击。

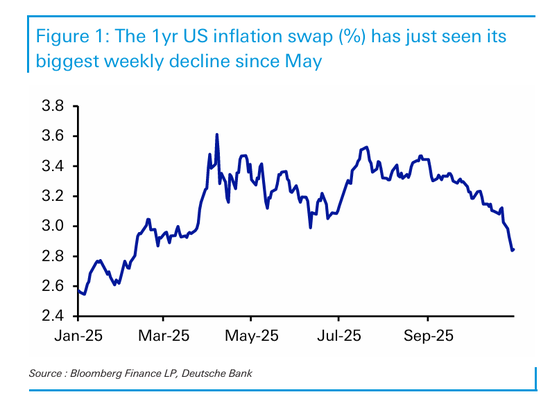

据追风交易台消息,德银在11月3日的报告中指出,受益于上周的贸易缓和,美国1年期通胀互换(inflation swap)录得自5月以来的最大单周跌幅。与此同时,作为传统通胀对冲工具的黄金价格也已从高点回落。

然而,央行官员的表态却更为谨慎。美联储在上周的议息会议后就曾释放出鹰派信号,主席鲍威尔暗示,12月份再次降息并非板上钉钉。这一表态与市场鸽派预期形成对比,也为未来的政策路径增添了不确定性。摩根大通在10月31日的一份报告中也强调,关税带来的通胀影响虽然滞后,但最终会显现,并可能比预期更为持久。

如果通胀的韧性超出市场想象,投资者将面临多重风险。首先,央行超出预期的鹰派转向可能会再次出现,从而对资产价格造成压力。其次,在通胀环境下表现优异的黄金等实物资产可能重获青睐。最后,历史经验表明,央行的鹰派转向往往伴随着股市抛售,正如2015-16年、2018年末和2022年所发生的那样。

德银:六大因素或使通胀持续高于预期

尽管市场乐观情绪浓厚,但德银认为,有多个理由表明市场可能再次低估了通胀的粘性,这种情况在后疫情周期中已反复出现。报告列举了六个关键因素:

- 需求侧压力显著: 近期全球经济活动数据普遍超出预期。欧元区10月综合PMI初值触及两年高位,美国PMI数据同样坚韧,亚特兰大联储的GDPNow模型对第三季度经济增长的年化预测高达3.9%。强劲的股市上涨也带来了积极的财富效应。

- 货币宽松的滞后效应: 美联储自2024年9月以来已累计降息150个基点,欧洲央行则从2024年中期到2025年中期降息200个基点。货币政策的效果传导通常有一年以上的滞后期,这意味着这些宽松政策的影响将持续到2026年。

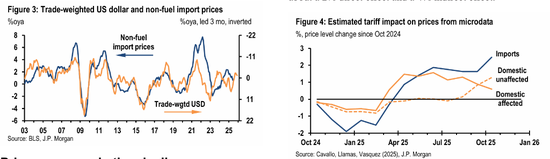

- 关税影响尚未完全显现: 尽管市场动荡在4月达到顶峰,但许多关税措施直到8月才生效。这些成本需要数月才能完全传导至消费端。未来仍存在加征关税的可能。

- 欧洲财政刺激即将到来: 欧洲计划中的财政刺激将进一步增加需求压力,而当前欧元区失业率正处于历史低位附近,经济中的闲置产能远不及2010年代。

- 油价再度回升: 最新的制裁措施以及OPEC+暂停增产的决定,正在推动石油价格重新走高。

- 通胀持续高于目标: 主要经济体的通胀率持续高于央行目标。美国9月CPI数据强劲,核心CPI的3个月年化增长率达到3.6%。欧元区最新的核心通胀率为2.4%,高于预期,并自2021年末以来一直维持在2%以上。日本10月的东京CPI数据同样高于预期,9月全国通胀率仍为2.9%,自2022年初以来持续高于日本央行目标。

关税传导滞后,但终将到来

在众多通胀驱动因素中,关税的影响尤其值得关注。摩根大通的研报深入分析了这一问题,认为尽管传导过程比预期缓慢,但美国消费者最终将承担大部分关税成本。

据摩根大通测算,截至10月下旬,今年的关税收入已比去年同期高出超过1400亿美元,全年有望高出约2000亿美元。这些成本最初由美国企业通过挤压利润空间吸收了一部分,但调查显示,企业正计划将更大比例的成本转嫁给消费者。

该行预测,美国核心CPI通胀可能在2026年第一季度见顶,达到4.6%(季度环比年化)。关税预计将在明年年中前累计推高核心CPI约1.3个百分点。

关税向消费者价格的传导之所以滞后,原因包括:关税分阶段实施、进口商利用保税仓库等方式延迟缴纳、生产链条的传导耗时、以及部分企业动用库存平抑价格。然而,企业无法无限期承受利润挤压。纽约联储、亚特兰大联储和里士满联储的调查均显示,企业计划将50%至75%的关税成本转嫁出去。摩根大通警告,如果企业缺乏定价权,无法将成本转嫁,其结果将是通过削减投资和裁员来控制成本,这对经济活动的拖累同样显著。

“鹰派意外”或重创股债,黄金等实物资产将重获支撑

如果市场对通胀的判断是错误的,那么投资者将面临三重风险。

首先是更多来自央行的“鹰派意外”。德银报告指出,上周美联储的鹰派倾向就是一个例子。回顾本轮周期,投资者已多次因过早预期降息而感到意外。报告还提到,美联储自2024年9月以来已实施了1980年代以来在非衰退时期最快的一轮降息,进一步宽松的空间可能有限。

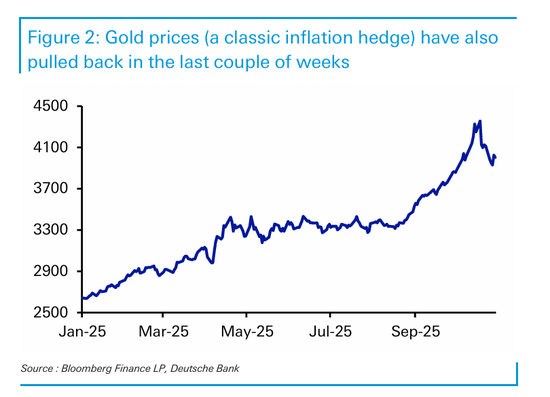

其次,高于预期的通胀将重新为黄金等实物资产提供支撑。报告认为,金价近期的回调与通胀担忧消退同步,一旦通胀韧性超出预期,这一趋势将被逆转。历史表明,在通胀时期,能够保值的实物资产往往表现出色。

最后,除了对债券构成明显利空,央行的“鹰派转向”在历史上也常常伴随着股市的大幅回调。报告援引数据显示,美联储在2015-2016年(首次加息)、2018年末(连续加息)以及2022年(大幅加息)的鹰派行动,都与标普500指数的显著抛售同时发生。历史上,加息是导致美股大幅回调的最常见因素之一。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:何俊熹

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏