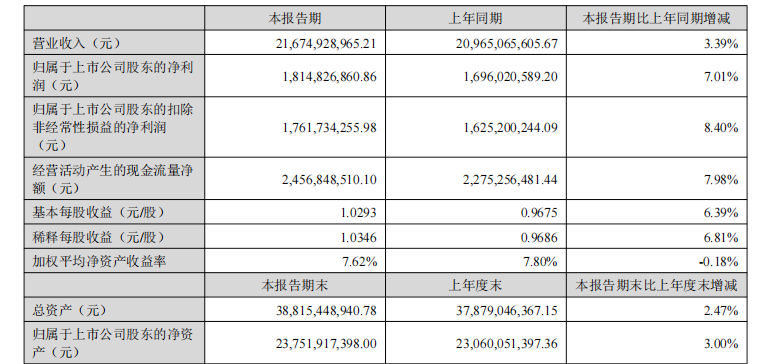

8月19日晚,华东医药(000963)交出了一份营收净利双增长的半年报成绩单:2025年上半年实现营业收入216.75亿元,同比增长3.39%;归母净利润18.15亿元,同比增长7.01%;扣非归母净利润17.62亿元,同比增长8.40%。

然而,这份业绩报告在二级市场未激起明显波澜。8月20日,公司股价低开,收报45.80元/股,跌幅0.28%,盘中一度跌超1.5%,市场表现相对平淡,尤其是在当日上证指数涨幅超过1%的背景下更显得刺眼。

业务板块发展不均,医美业务收缩明显

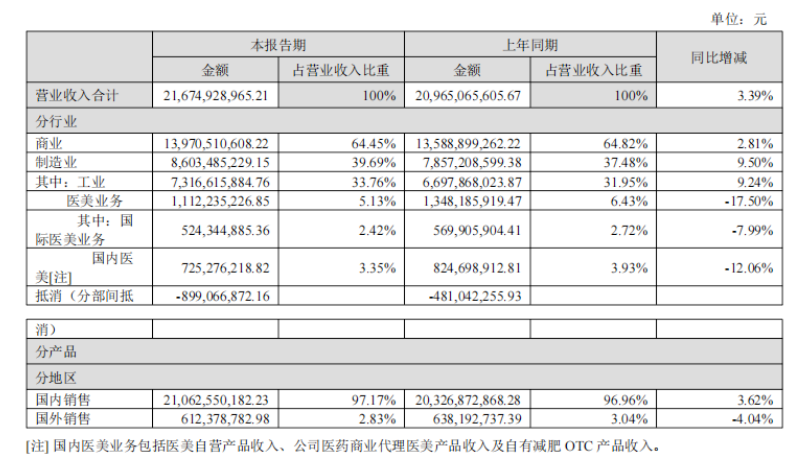

《财中社》注意到,公司各板块业绩表现分化。华东医药的业务覆盖医药全产业链,拥有医药工业、医药商业、医美、工业微生物四大业务板块。

2025年上半年,公司医药工业板块核心子公司中美华东实现营业收入73.17亿元(含CSO业务),同比增长9.24%,实现归母净利润15.80亿元,同比增长14.09%;创新产品业务成为最大亮点,实现销售及代理服务收入合计10.84亿元,同比大幅增长59%,已成为公司增长的重要引擎。

占比64.45%的医药商业板块则表现平平,实现营业收入139.47亿元,同比微增2.91%,实现净利润2.26亿元,同比增长3.67%。公司表示,上半年面临支付端控费深化与市场结构性调整的双重压力。

工业微生物板块整体销售趋势持续向好,合计实现销售收入3.68亿元,较上年同期增长29%。其中,特色原料药&中间体板块增长23%,xRNA板块增长37%,大健康&生物材料板块增长21%,动物保健板块增长超过100%。然而,因基数小,规模有限,该板块尚难以对公司整体业绩起到强大支撑作用。

医美板块则表现不佳。2025年上半年公司医美板块国内外业务均出现收缩,合计营业收入11.12亿元,同比下降17.50%。全资子公司英国Sinclair实现销售收入约5.24亿元,同比下降7.99%;国内医美全资子公司欣可丽美学实现营业收入5.43亿元,同比下降12.15%。

应收账款攀升,周转效率下降

财报中也反映出一些财务风险值得关注。

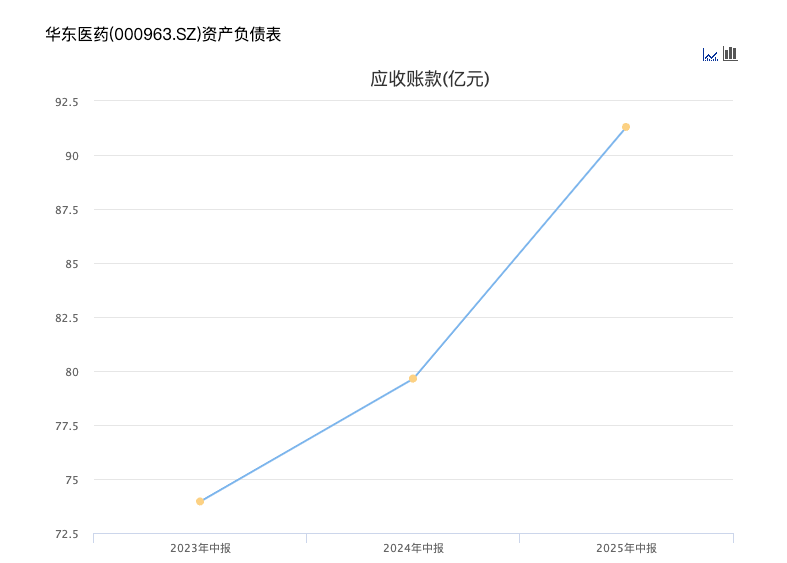

一方面,华东医药的应收账款持续增加。2023-2025年的上半年末,公司应收账款占营业收入的比值分别为36.28%、37.99%、42.12%,呈现持续增长趋势。应收账款金额从2023年上半年末的73.96亿元增至2025年上半年的91.30亿元,增幅23.45%,明显高于同期营收6.33%的增长。

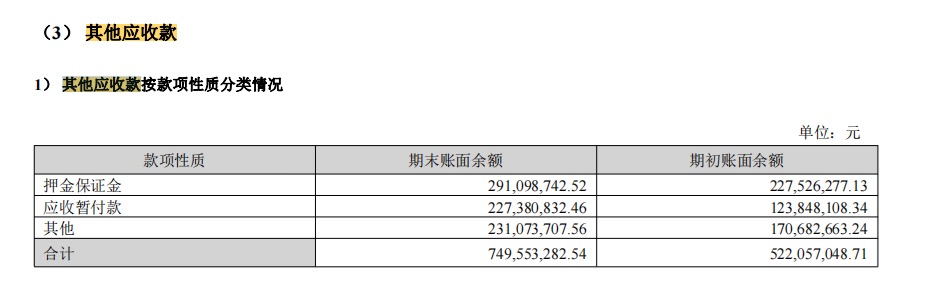

《财中社》还注意到,公司其他应收款变动较大。报告期内,其他应收款按款项性质分类看合计7.5亿元,较期初增长43.7%,其中押金保证金及应收暂付款分别增长6357万元和1.04亿元;坏账损失8396万元,同比上涨45%。

应收账款周转率持续下降。近三期的半年报,公司应收账款周转率分别为2.79次、2.72次、2.47次,表明公司资金回收在变慢。

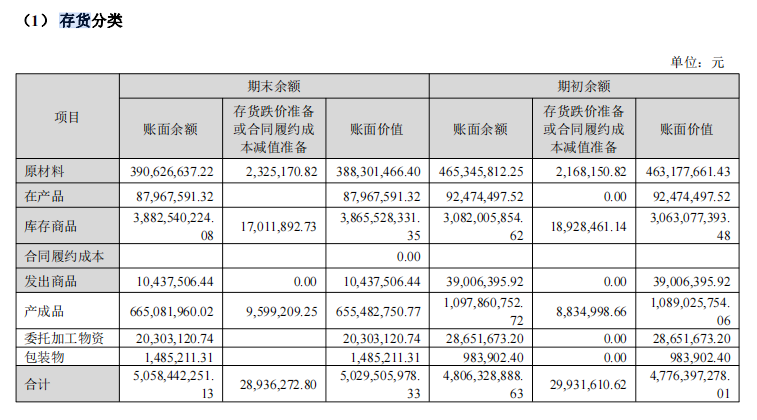

另一方面,公司存货压力增大。截至2025年上半年末,公司存货账面价值为50.30亿元,占净资产的21.18%,较上年末增加2.53亿元。存货周转率为2.92次,同比下降10.23%,库存周转速度放缓。

从存货结构看,库存商品增幅超26%,规模扩张明显;在库存商品增加的情况下,跌价准备1701万元,接近2024年全年的1893万元,公司库存商品减值有加速迹象,且公司全部存货的跌价准备也呈现出类似的趋势,存货规模扩张叠加库存商品占比提升,若销售端难匹配,将加剧资金占用与减值风险;跌价准备分布集中于库存商品、产成品,需警惕市场波动下资产质量恶化。

新药研发和投资并购风险

华东医药在半年报中坦言,公司面临新药研发风险和投资并购风险。

《财中社》注意到,华东医药正在大幅增加研发投入。2025年上半年,公司医药工业研发投入(不含股权投资)14.84亿元,同比增长33.75%;其中直接研发支出11.74亿元,同比增长54.21%。

华东医药重点布局的ADC(抗体偶联药物)和GLP-1赛道,虽是当前最热门的领域,但也吸引了大量药企涌入,竞争激烈。

在ADC领域,虽然其研发壁垒相较于PD-1更高(涉及靶点、连接子、载荷等多重复杂因素),不太可能完全重蹈PD-1的覆辙,但华东医药的HDM2005(靶向ROR1)、HDM2020(靶向FGFR2b)等产品仍需面对勃林格殷格翰、第一三共/阿斯利康等国内外众多玩家的挑战。

而GLP-1领域全球市场巨大,但价格压力已然显现。高盛此前已经将全球GLP-1市场预期从1300亿美元下调至950亿美元,华东医药除了推进自研的双靶点HDM1005(预计2025年四季度进入Ⅲ期)和口服小分子HDM1002,还需应对司美格鲁肽生物类似药的市场竞争。

通过投资并购获取外部技术和产品是华东医药快速扩充管线的另一重要手段,但也伴随着整合和估值风险。截至2025年中期,公司商誉已高达29.50亿元。

公司表示,围绕创新药、医美、工业微生物领域的持续并购形成商誉,若标的公司经营波动,可能引发商誉减值,且投后管理与业务整合对管理能力要求较高。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏